научное издание МГТУ им. Н.Э. Баумана

НАУКА и ОБРАЗОВАНИЕ

Издатель ФГБОУ ВПО "МГТУ им. Н.Э. Баумана". Эл № ФС 77 - 48211. ISSN 1994-0408

# 02, февраль 2011

Учитывая тот факт, что затраты промышленных предприятий на такие сферы, как снабжение и сбыт, могут составлять от 70 до 300% от общих издержек на производство и реализацию продукции, их подробное изучение c целью последующего внедрения новых методов управления ими является весьма актуальной задачей, требующей разработки новых классификаций, подходов, методик и т.п. [2]

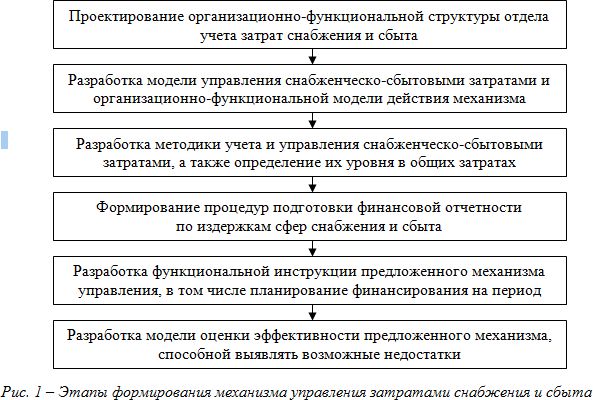

В качестве возможного пути повышения эффективности управления снабженческо-сбытовыми затратами предлагается формирование адекватного современным условиям хозяйствования механизма их учёта и управления. Основные этапы его внедрения схематично представлены на рис. 1.

На основе имеющихся в теории и практике знаний о рассматриваемом процессе, можно предложить новое понятие механизма управления снабженческо-сбытовыми издержками: совокупность методов, подходов и организации системы управления общими затратами организации, осуществляющих ориентированное на возможное увеличение прибыли управление расходами снабженческо-сбытовой сферы предприятия и обеспечивающих непрерывный поток внутренней и внешней информации для принятия управленческих решений.

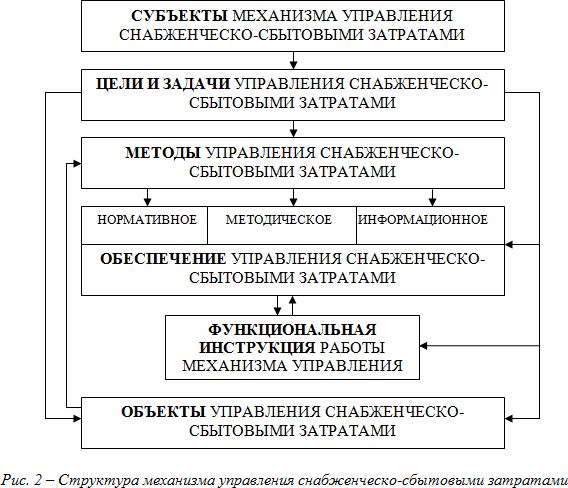

Анализ подходов к созданию механизмов управления издержками предприятия позволяет предложить структуру механизма управления снабженческо-сбытовыми затратами (рис. 2).

Целью функционирования механизма, а соответственно и управления затратами снабжения и сбыта, является повышение эффективности функционирования соответствующей сферы, и в целом предприятия.

Для достижения указанной цели необходимо выполнение следующих задач:

• разработка, координация и реализация процесса снижения затрат сферы снабжения и сбыта промышленного предприятия;

• разработка методов составления и анализа финансовой отчетности по указанным издержкам;

• оценка методов и решений, принимаемых в области управления затратами и взаимодействие с подразделениями снабжения и сбыта в процессе достижения цели;

• разработка и применение задач и методов решения вопросов, связанных с оценкой эффективности действия механизма;

• формирование системы, принципов и организационной структуры механизма управления снабженческо-сбытовыми затратами.

В качестве субъектов управления будут выступать ответственные специалисты и начальник отдела финансового контроля снабженческо-сбытовых затрат. В связи с этим предлагается ввести в организационную структуру промышленного предприятия указанный отдел, структура которого представлена на рис. 3.

Предлагаемое подразделение состоит из бюро, непосредственно осуществляющего мониторинг, учет и управление издержками снабжения и сбыта, и системного аналитика, который на основе полученных данных осуществляет взаимодействие с планово-экономическим отделом предприятия, формирует и осуществляет мероприятия по снижению издержек и передает информацию по имеющимся затратам за отчетный период.

При этом необходимо отметить, что затраты на содержание указанного подразделения предполагается компенсировать за счет уменьшения издержек на снабженческо-сбытовую сферу предприятий.

Объектами управления механизма управления будут являться денежные потоки обеспечивающие снабжение и сбыт.

Нормативно-правовое обеспечение в рассматриваемом случае должно включать в себя налоговое законодательство в части учета затрат, в которое необходимо внесение изменений классификации расходов по экономическим элементам (ч.1 ст. 253 НК РФ, включение в указанную норму элемента «расходы на снабжение и сбыт»), внутреннее правовое обеспечение (положение об отделе финансового контроля, соответствующие внутренние приказы, распоряжения и т.п.).

Информационное обеспечение включает данные о денежных средствах, выделяемых подразделениям снабжения и сбыта, финансовом состоянии предприятия, результатах финансового мониторинга затрат снабжения и сбыта, новых методах и инструментах управления ими и др.

Функциональная инструкция определяет применяемые методы, а также правила принятия решений по основным вопросам управления снабженческо-сбытовыми затратами.

Методическое обеспечение включает в себя методику учета затрат, модель действующего механизма, способную выявлять возможные недостатки, проектирование направлений повышения эффективности методики по снижению затрат в снабженческо-сбытовой сфере, а также разработку мероприятий по корректировке методов и результатов работы механизма управления.

Рассмотрим более подробно методическое обеспечение механизма управления снабженческо-сбытовыми затратами.

В основу методического обеспечения целесообразно положить применение универсальной классификации и учета воздействия факторов формирования снабженческо-сбытовых затрат.

В качестве основы для классификации будем использовать группировку по направлениям функционирования [1]. Обобщив сферы снабжения и сбыта можно сформировать общую классификацию (рис. 4) Каждый из элементов представленной классификации является своего рода подфункцией таких бизнес-функций, как снабжение и сбыт. Новизна предлагаемого подхода будет заключаться в объединении указанных функций и формировании единой бизнес-функции «Снабженческо-сбытовая сфера». Применение такого подхода позволит рассматривать снабженческо-сбытовые издержки, как значительную часть расходов на производство и реализацию продукции, воздействие на которую позволит минимизировать общие затраты и добиться увеличения эффективности функционирования производства промышленного предприятия.

Содержание каждого из элементов является своего рода направлением денежных потоков. Для перехода от существующей системы учета, распределим существующие статьи снабженческо-сбытовых издержек, учитываемые при составлении форм отчетности предприятия по направлениям, а также определим конкретные факторы воздействия, через которые возможно осуществлять влияние на указанные затраты [2].

1. Хранение товарно-материальных ценностей (ТМЦ) и готовой продукции:

а) затраты на образование и содержание производственных запасов, которые содержат расходы на хранение запасов, плату за собственные оборотные средства в производственных запасах, оплату процентов банку за пользование кредитом и потери из-за иммобилизации средств;

б) затраты на подготовку материалов к производственному потреблению (производственными цехами, участками), состоящие из затрат на придание материально-техническим средствам высокой технологической готовности к потреблению;

в) затраты, вызванные связыванием капитала, в результате хранения складских запасов сырья и материалов;

г) затраты, связанные с обслуживанием задействованных основных фондов, то есть ремонт и обслуживание хранилищ и т.д.;

д) прочие расходы (например, на специальные анализы продукции, производимые при ее отпуске и др.).

В данный элемент будут включаться такие статьи затрат, как «Амортизация основных средств», «Налоговые отчисления», «Хранение».

Факторами, оказывающими воздействие на направление, являются «Объем производства продукции», «Наличие собственных оборотных средств», «Состояние и уровень использования основных средств», «Скорость продаж продукции».

2. Затраты на перемещение ТМЦ и готовой продукции:

а) затраты, связанные с поступлением материалов на предприятие, т.е. расходы по завозу сырья, материалов и топлива, комплектующих изделий и изделий кооперированных поставок, транспортные расходы, наценки и другие виды оплаты услуг коммерческо-посреднических предприятий, расходы на погрузочно-разгрузочные операции в связи с поступлением;

б) затраты по доставке сырья, материалов, полуфабрикатов и изделий с общезаводских складов в производственные цеха, на участки или непосредственно к рабочим местам, затраты на доставку материально-технических средств с цеховых складов на рабочие места собственным транспортом;

в) затраты, на доставку готовой продукции к предприятиям-покупателям;

г) затраты на комиссионные сборы и на скидку с цены коммерческо-посредническим организациям за реализацию продукции;

д) затрат на вывоз готовой продукции на склад (внутризаводское перемещение грузов), то есть расходы по погрузке на транспортные средства, по доставке на склад, разгрузке.

В данный элемент будут включаться такие статьи затрат, как «Работы и услуги сторонних организаций», «Прочие расходы», в которые входят транспортные издержки.

Факторами, оказывающими воздействие на направление являются «Вид транспорта», «Процентные ставки кредитов», «Уровень тарифов».

3. Затраты на приобретение ТМЦ:

а) затраты на приобретение ТМЦ, т.е. закупочные цены сырья и материалов, энергии, топлива.

В данный элемент будут включаться такие статьи затрат, как «Сырье и материалы», «Топливо и энергия».

Факторами, оказывающими воздействие на направление, являются «Местоположение» применительно к поставщику, «Ассортимент продукции», «Объем производства продукции».

4. Затраты на управление и организацию служб снабжения и сбыта:

а) затраты на содержание персонала, занятого управлением снабжением (выплата заработной платы);

б) затраты на командировочные поездки;

в) затраты на делопроизводство (канцелярские, почтово-телеграфные, по эксплуатации электронно-вычислительной техники и средств связи);

г) затраты на оплату консультационных и информационных услуг, в том числе представительские расходы.

В данный элемент будут включаться такие статьи затрат, как «Оплата труда», «Отчисления на социальные нужды».

Факторами, оказывающими воздействие на направление, являются «Уровень производительности», «Ассортимент продукции», «Объем производства», «Скорость продаж продукции».

5. Затраты на послепродажное обслуживание продукции:

а) затраты на содержание персонала, производящего такое обслуживание, в том числе выплата заработной платы;

б) затраты на командировочные поездки в рамках направления;

в) затраты на материалы и запасные части;

г) затраты на обмен информацией с заказчиками в рамках направления, в том числе через средства связи.

В данный элемент в основном будет включаться такая статья затрат, как «прочие расходы», так как направление является факультативным.

В качестве факторов, оказывающих воздействие на направление, выступают «Местоположение» с позиции заказчиков, а также «Тип рынка».

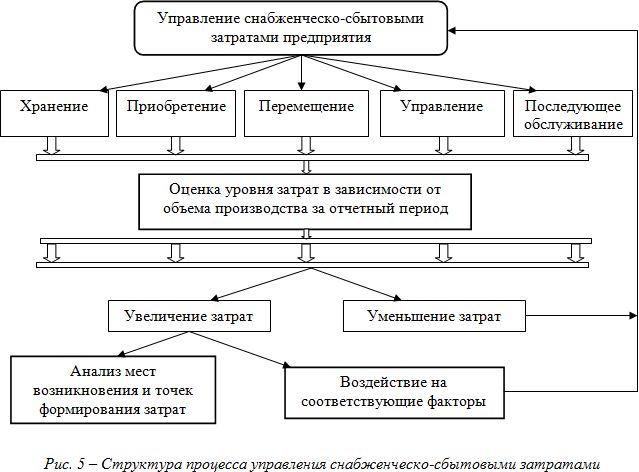

Таким образом, определив элементную базу классификации, сформируем структуру учета и управления потоками рассматриваемых затрат (рис. 5).

Как видно на рисунке 5 предлагается распределение учета финансовых потоков снабженческо-сбытовых затрат по 5 направлениям, при этом «Послепродажное обслуживание» является факультативным элементом, появляющимся в результате заключения соответствующего контракта.

Оценку уровня затрат по указанным направлениям предполагается производить каждые 6 месяцев. Первые результаты будут служить исходной точкой отсчета для произведения сравнение в предстоящих периодах. Для проведения такой оценки предложим коэффициенты, соответствующие критериям снабженческо-сбытовой сферы (таблица).

Таблица

Показатели эффективности затрат на снабжение и сбыт, применяемые при оценке управления данными издержками

Наименование показателя | Формула | Условные обозначения | Интерпретация |

1 | 2 | 3 | 4 |

Коэффициент отдачи (оборачиваемости) затрат на снабжение и сбыт (ССЗ) |

| В- выручка; ССЗ-затраты на снабжение и сбыт | Показывает сколько приходится выручки на 1 рубль затрат на снабжение и сбыт |

Коэффициент доли ССЗ в себестоимости |

| С-себестоимость, ССЗ-затраты на снабжение и сбыт | Показывает долю снабженческо-сбытовых затрат в величине ресурсов, задействованных в производстве продукции |

1 | 2 | 3 | 4 |

Коэффициент доли затрат на хранение в себестоимости |

| С-себестоимость, ССЗх-затраты на хранение | Показывает долю затрат на хранение в величине себестоимости

|

Коэффициент доли затрат на приобретение ТМЦ в себестоимости |

| С-себестоимость, ССЗпкп-затраты на покупку ТМЦ

| Показывает долю затрат на приобретение ТМЦ в величине себестоимости |

Коэффициент доли затрат на перемещение в себестоимости |

| С-себестоимость, ССЗпрм-затраты на перемещение | Показывает долю затрат на перемещение в величине себестоимости |

Коэффициент доли затрат на управление и содержание в себестоимости |

| С-себестоимость, ССЗу-затраты на управление и содержание | Показывает долю затрат на управление и содержание в величине себестоимости |

Коэффициент доли затрат на послепродажное обслуживание в себестоимости |

| С-себестоимость, ССЗпп-затраты на послепродажное обслуживание | Показывает долю затрат на послепродажное обслуживание в величине себестоимости |

Коэффициент изменения ССЗ в отчетном периоде |

| dССЗ2- величина ССЗ в текущем периоде, dССЗ2-величина ССЗ в прошлом | Показывает эффективность функционирования механизма управления ССЗ |

Процесс функционирования механизма управления снабженческо-сбытовыми затратами можно представить в виде организационно-функциональной модели (рис. 6).

Рис. 6 – Организационно-функциональная модель механизма управления снабженческо-сбытовыми затратами

Так в случае увеличения затрат по направлениям за отчетный период происходит воздействие на факторы формирования издержек. В случае увеличения какого-либо одного из направлений затрат снабженческо-сбытовой сферы проводится подробный анализ места возникновения затрат и выделение точек формирования издержек, которые оказали наибольшее влияние на увеличение затрат в отчетном периоде.

Для выявления результата оказанного воздействия на соответствующие факторы в следующем отчетном периоде снова анализируется снабженческо-сбытовая сфера с выводами об эффективности принятых мер и направлениях дальнейшего функционирования механизма управления снабженческо-сбытовыми затратами промышленного предприятия.

Литература:

1. Черняев Е.В. Место и роль снабженческо-сбытовых затрат в воспроизводственной деятельности промышленного предприятия [Текст] // Вестник ИНЖЭКОНа. Серия Экономика ╧ 7. 2010. С. 368-373.

2. Черняев Е.В. Факторы, формирующие снабженческо-сбытовые затраты авиастроительных предприятий Самарской области [Электронный ресурс] // Наука и образование: научно-техническое издание. ╧ 12. 2010. URL: http://technomag.edu.ru/ (дата обращения 13.01.2011).

3. Интернет-сайт ОАО «Металлист-Самара». [Электронный ресурс]. URL: http://www.metallist-s.ru/about_reports.html (дата обращения 13.01.2011).

4. Моисеева Н.К. Экономические основы логистики: Учебник. М.: ИНФРА-М, 2008. 528 с.

5. Буренок В.М., Ляпунов В.М., Мудров В.И. Теория и практика планирования и управления развитием вооружения. – М.: Вооружение. Политика. Конверсия, 2004. 419 с.

Публикации с ключевыми словами: управление предприятием

Публикации со словами: управление предприятием

Смотри также:

Тематические рубрики:

| Авторы |

| Пресс-релизы |

| Библиотека |

| Конференции |

| Выставки |

| О проекте |

| Телефон: +7 (915) 336-07-65 (строго: среда; пятница c 11-00 до 17-00) |

|

||||

| © 2003-2024 «Наука и образование» Перепечатка материалов журнала без согласования с редакцией запрещена Тел.: +7 (915) 336-07-65 (строго: среда; пятница c 11-00 до 17-00) | |||||