научное издание МГТУ им. Н.Э. Баумана

НАУКА и ОБРАЗОВАНИЕ

Издатель ФГБОУ ВПО "МГТУ им. Н.Э. Баумана". Эл № ФС 77 - 48211. ISSN 1994-0408

# 09, сентябрь 2010

E-mail: Kattyas@mail.ru

Научный руководитель: д.т.н., д.э.н. Омельченко И.Н.

Концепция управления стоимостью (Value Based Management, (VBM)) представляет собой одну из новейших технологий управления стоимостью компании, успешно применяемую и разрабатываемую за рубежом. Развитие рыночной экономики, усложнение организационной структуры и рост большинства российских компаний, возросший уровень неопределенности, потребность в эффективных инструментах для преодоления кризисных явлений обусловили необходимость разработки данной проблемы и адаптации технологии управления стоимостью к российским условиям. К сожалению, до настоящего момента в отечественной литературе рассматриваются лишь теоретические основы концепции управления стоимостью. Отечественные авторы не предлагают четких рекомендаций и конкретных инструментов для внедрения и использования технологии VBM для целей управления компанией, в том числе для целей антикризисного управления.

Разразившийся мировой финансовый кризис наглядно продемонстрировал, что ориентация исключительно на финансовый результат в виде чистой прибыли не может достоверно отражать положение дел в компании, степень эффективности ее деятельности и уровень конкурентоспособности. Необходим критерий иного рода, не зависящий от краткосрочного колебания процентных ставок, уровней валют и защищенный от фальсификаций и манипуляций как со стороны самой компании и ее руководителей, так и со стороны внешних пользователей: финансовых аналитиков, конкурентов и т.д. Таким показателем может выступать внутренняя стоимость компании, максимизация которой становится главной целевой установкой ее деятельности. Однако одного признания стоимости компании главным ориентиром не достаточно, необходим алгоритм, ясный и последовательный механизм внедрения, который сделает процесс управления удобным и эффективным для руководителей всех уровней.

Концепция управления стоимостью компании возникла в начале 80-х годов XX века как продукт стратегического и управленческого консалтинга. Истоки концепции лежат в американской управленческой культуре. При этом в последние десятилетия принципы и методы VBM получили широкое распространение не только в американских корпорациях, но и нашли свое отражение в принципах и практике управления в компаниях Западной Европы, Канады, Японии, Австралии, а также ряда стран с развивающимся рынком капитала, таких как Турция, Бразилия, Индия и Китай. Основным катализатором развития VBM стали работы основателей двух консалтинговых компаний А. Раппапорта «Создание стоимости для акционеров»[1] и Б. Стюарта «В поисках стоимости» [2]. Термин «Value Based Management» впервые упоминается в 1994 году в книге «Императив стоимости», написанной Д. Мактаггартом, одним из основателей компании Marakon Associate, специализирующейся на оказании услуг в области стратегического и управленческого консалтинга.[3] В этих работах предпринимается попытка переосмыслить основную роль наемных менеджеров фирмы, которая, по мнению авторов, заключается в создании и увеличении стоимости компании в интересах ее собственников. Признание этой цели означает необходимость очередного пересмотра корпоративных стратегических ориентиров, а также критериев оценки эффективности использования ресурсов, находящихся в распоряжении менеджеров компании. Так, в 60—70-е годы акцент делался на экстенсивном развитии бизнеса путем усиления присутствия компании на рынке (через увеличение ее рыночной доли). В 80-е годы он сместился в сторону максимизации прибыли. В этот период возникают новые концепции менеджмента и управленческого учета, нацеленные на улучшение показателей прибыльности, прежде всего за счет сдерживания и сокращения затрат. В 90-е, с появлением VBM в качестве целевой функции фирмы декларируется рост стоимости компании. В начале 2000-х наступает новая фаза развития VBM – холистическое (всестороннее) управление стоимостью (Holistic Value Based Management). Изменения во времени критериев оценки эффективности использования ресурсов представлены на рис.1.

|

Рис.1 Изменение критериев эффективности использования ресурсов со временем.

|

Следствием пересмотра целевого ориентира является трансформация методов оценки и анализа результатов ее деятельности. Это выражается в переходе от традиционной (бухгалтерской) к финансовой (или стоимостной) модели компании.[4]

Финансовая модель подразумевает признание важности учета и анализа влияния следующих ключевых показателей в процессе принятия любых управленческих решений:

1) Величины ожидаемых денежных потоков, которые будут сгенерированы имеющимися и будущими активами фирмы;

2) Времени возникновения этих потоков;

3) Уровня риска, присущего инвестициям данной компании, обеспечивающих создание этих потоков.

В настоящее время не только относительно молодые, но и давно работающие традиционные консалтинговые компании, такие как McKinsey & Co., Boston Consulting Group (BCG), Booz&Co., A.T. Kearney, предлагают широкий спектр услуг в области управления стоимостью, включая в ряде случаев свои собственные модели VBM.

Концепция стоимости базируется на следующих принципах:

1) Наиболее приемлемый показатель, позволяющий адекватно оценить деятельность компании – это поток денежных средств, генерируемый компанией.

2) Новые капитальные вложения компании должны осуществляться только при условии, что они создают новую стоимость. При этом, создают стоимость новые инвестиции только тогда, когда рентабельность этих вложений выше затрат на привлечении капитала.

3) В изменяющихся условиях окружающей экономической среды сочетание активов компании (ее инвестиционный портфель) так же должно меняться с целью обеспечения максимального роста стоимости компании.

Стоимость компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.[5] Правильно налаженное управление стоимостью означает, что все устремления компании, аналитические методы и приемы менеджмента направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости, представленных на рис.2.

|

Рис.2 Ключевые факторы стоимости.

|

Исследования, проведенные американскими экономистами в 2001 г. и актуальные на сегодняшний день, приводят нас к выводу достоинствах и недостатках, связанных с принятием техник концепции управления стоимостью компании. (Табл.1)

Таблица 1.

Достоинства и недостатки концепции Value Based Management.

Достоинства | Недостатки |

Может использоваться и внутри компании, будет понятна и внешним пользователям | Различные виды показателей и техники их расчета усложняют задание |

Является хорошим инструментом сравнения, например, в процессе бенчмаркинга (сравнения эффективности) | Относительная неточность для малого бизнеса из-за сложности прогнозирования стоимости ( денежных потоков) |

Имеет положительный эффект для анализа распределения ресурсов, позволяет лучше понять различие между инвестициями, создающими стоимость и не создающими стоимость | Управленческие издержки по внедрению системы в практику управления предприятием |

Является очень инструментом для анализа стратегии компании | Определенная степень сложности при произведении математических расчетов |

При использовании оказывает положительный эффект на финансовый результат | Сложность перевода показателей бухгалтерского учета, в показатели, имеющие экономический смысл |

Рассматривается как очень полезный инструмент, чтобы помочь менеджменту компании сфокусироваться на факторах, создающих стоимость и позволяет создать более высокую акционерную стоимость | Техническая сложность измерения некоторых показателей. |

Управление стоимостью перестало быть функцией исключительно руководящего аппарата и призвано усовершенствовать принятие решений на всех уровнях организации.

А значит, менеджерам низшего звена нужно научиться использовать стоимостные показатели для принятия более эффективных решений. Управление стоимостью требует регулировать баланс наравне с отчетом о прибылях и убытках и поддерживать разумное равновесие между долгосрочными и краткосрочными целями деятельности. Если управление стоимостью внедрено и организовано должным образом, корпорация получает огромные выгоды. Такое управление, по сути, представляет собой непрерывную реорганизацию, направленную на достижение максимальной стоимости. И этот метод действует. Он дает хороший эффект, который проявляется в росте экономической эффективности деятельности компании.[6] ( Табл.2)

Таблица 2.

Влияние VBM на результаты деятельности компании.

Сфера бизнеса | Изменения в деятельности | Эффект |

Розничная торговля бытовыми товарами | Переход от программы роста в масштабах всей страны к стратегии укрепления региональных позиций перед дальнейшим ростом | Увеличение потенциальной стоимости на 30—40% |

Страхование | Реорганизация портфеля услуг с особым упором на те, что обладают наивысшим потенциалом создания стоимости | Увеличение потенциальной стоимости на 25% |

Нефтедобыча | Внедрение новых методов планирования и контроля, способствующих проведению коренных преобразований; значительное улучшение взаимопонимания между корпоративным центром и деловыми единицами | Многомиллионное сокращение расходов, связанных с планированием, благодаря рационализации этого процесса |

Банковское дело | Выбор в пользу стратегии роста перед стратегией “выдаивания”, несмотря на одинаковые в обеих стратегиях показатели рентабельности капитала за 5 лет | Увеличение потенциальной стоимости на 124% |

Телекоммуникации | Выявление новых возможностей создания стоимости: · &nb sp; новые услуги | Увеличение потенциальной стоимости на 240% в расчете на единицу |

· &nb sp; надбавки к цене | Увеличение потенциальной стоимости на 246% в расчете на единицу | |

Прекращение примерно 40% запланированных проектов развития одной из деловых единиц | Нет данных | |

Полный пересмотр планов расширения торговой службы после выявления их разрушительного воздействия на стоимость | Нет данных |

Какой вывод следует из вышесказанного? Управление стоимостью — это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости. Но управление стоимостью не должно сводиться к методологии стоимостной оценки. Его главная задача — наметить цели и пути изменения корпоративной культуры.[6] Менеджера, ориентированного на стоимость, тонкости организационного поведения заботят не в меньшей мере, чем использование стоимости в качестве критерия эффективности и инструмента для принятия решений.

При хорошо отлаженном управлении стоимостью управленческие процессы, такие как планирование и оценка результатов деятельности, обеспечивают тех, кто принимает решения на разных уровнях организации, верной информацией и необходимыми стимулами для создания новой стоимости. Так, руководителю деловой единицы нужны данные, которые позволили бы ему количественно определить и сравнить стоимости альтернативных стратегий его предприятия. Оценивать работу менеджера следует, исходя из долгосрочных и краткосрочных целевых нормативов, которые служат показателями успеха в достижении конечной общей цели создания новой стоимости.

Управление стоимостью действует и на других уровнях организации. Для производственных менеджеров и руководителей отделов могут быть установлены такие цели и критерии оценки труда, которые, с учетом конкретных обстоятельств, привязаны к единой стратегии деловой единицы. Для каждого отдела или функциональной области деловой единицы можно выработать свои долго- и краткосрочные цели, так чтобы в сочетании они обеспечивали выполнение общих задач, стоящих перед данной деловой единицей. Управление стоимостью оправдывает себя и на самом высшем уровне организации. Эта система снабжает совет директоров и корпоративный центр информацией о стоимости различных стратегий и помогает оценивать слияния, поглощения и расформирования.

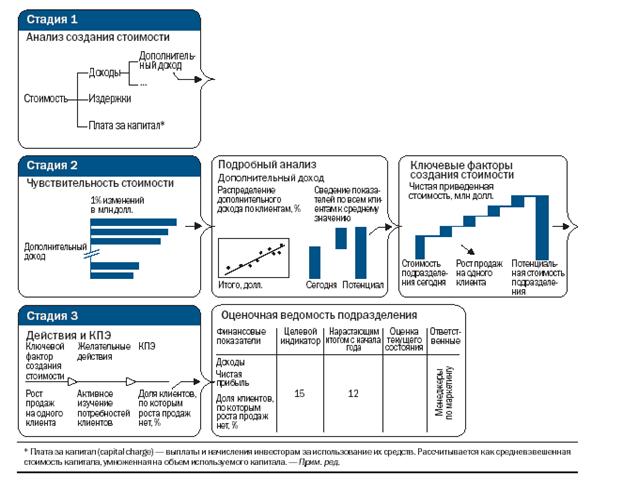

Внедрение системы управления стоимостью достаточно продолжительный процесс, так западные специалисты оценивают его продолжительность в 2-3 года.[7] Этот процесс включает в себя 5 основных этапов: определение точки отсчета; определение основных факторов стоимости; создание системы оценки оперативных и стратегических управленческих решений; анализ вклада подразделений в стоимость компании и подготовка отчета с позиции управления стоимостью. (Рис 3)

| ||||||||||||||||

Рис.3 Схема алгоритма управления стоимостью компании.

| ||||||||||||||||

Value Based Management – это концепция управления, направленная на качественное стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Но, как известно, для того чтобы управлять чем-либо необходимо уметь это измерять. В приложении к VBM это означает, что необходим инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала. В 80-х – 90-х годах появился целый ряд показателей (на основе некоторых из них в дальнейшем возникли даже системы управления: например, EVA и EVA-based management), отражающих процесс создания стоимости. Наиболее известные из них – EVA (Economic Value Added), MVA (Market Value Added) , SVA (Shareholder Value Added), CVA (Cash Value Added) и CFROI (Cash Flow Return on Investment). В силу того, что каждый из приведенных показателей имеет свои ограничения и недостатки, а также, потому что область стоимостных показателей является относительно новой отраслью знаний, некоторые авторы предлагают комбинированное использование нескольких показателей при оценке процесса создания стоимости.[8] На мой взгляд, такой подход не будет оптимальным, так как эффективность системы VBM может быть достигнута при подчинении всех значимых управленческих решений единой цели, что предполагает наличие единого критерия, на основе которого строится и оценка эффективности, и система мотивации. Поэтому в каждом конкретном случае менеджмент предприятия должен выбрать соответствующий стоимостной показатель исходя из соображений оперативности, выгод и затрат, связанных с получением информации, необходимой для его расчета.

Что касается современных концепций управления стоимостью компании, то наиболее известными из них являются: стратегия конкурентной борьбы по Майклу Портеру и модель «Пентагон» McKinsey (реструктуризация компании как инструмент управления стоимостью). Стратегия конкурентной борьбы по Портеру включает три базовых составляющих: конкурентные силы, типы стратегии, цепочка создания стоимости. Цепочка создания стоимости рассматривается с точки зрения максимизации конкурентных преимуществ компании. В понимании Портера сосредоточение тех или иных звеньев цепочки создания стоимости в конкретной компании создает ее конкурентные преимущества.

Подход Портера к созданию стоимости можно использовать, анализируя привлекательность отрасли и конкурентные преимущества в качестве источников создания стоимости компании. В свою очередь модель «Пентагон» McKinsey построена на сбалансированной системе показателей (Balanced Scorecard BSC). Balanced Scorecard разработана на основе выводов исследования, проведенного в 1990 году профессорами Гарвардской школы экономики Дэвидом Нортоном и Робертом Капланом. Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса. Проводя исследование, Нортон и Каплан руководствовались следующей гипотезой: управление с помощью финансовых показателей не дает достаточной информации для принятия и своевременных управленческих решений.

Основной принцип Balanced Scorecard, который во многом стал причиной высокой эффективности этой технологии управления - управлять можно только тем, что можно измерить.[9] Иначе говоря, цели можно достигнуть только в том случае, если существуют поддающиеся числовому измерению показатели, говорящие управленцу, что именно нужно делать и правильно ли с точки зрения достижения цели он делает то, что делает. Balanced Scorecard делает акцент на нефинансовых показателях эффективности, давая возможность оценить такие аспекты деятельности как степень лояльности клиентов, или инновационный потенциал компании.

Первоначально авторы Balanced Scorecard предложили четыре направления оценки эффективности, отвечающие на самые значимые для успешной деятельности компании вопросы: финансы (каково представление о компании у акционеров и инвесторов?), клиенты (какой компанию видят покупатели ее продуктов?), внутренние бизнес-процессы (какие бизнес-процессы требуют оптимизации, на каких организации стоит сосредоточиться, а от каких отказаться?), обучение и развитие (Какие возможности существуют для роста и развития компании?). Впоследствии, к ним добавились еще два показателя. (Рис.4)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис.4 Составляющие сбалансированной системы показателей. |

Важную роль в управлении стоимостью играет глубокое понимание того, какие именно параметры деятельности фактически определяют стоимость бизнеса. Они называются ключевыми факторами стоимости. Знать их важно по двум причинам. Во-первых, организация не может работать непосредственно со стоимостью. Она вынуждена заниматься тем, на что способна влиять, — например, удовлетворением запросов потребителей, себестоимостью, капитальными вложениями и т. д. Во-вторых, именно эти факторы стоимости помогают менеджерам высшего эшелона понять, что происходит на всех остальных уровнях организации, и донести до них свои планы и намерения.

Фактор стоимости — это переменная, влияющая на стоимость компании. Однако чтобы факторами стоимости можно было пользоваться, надо установить их соподчиненность, определить, какой из них оказывает наибольшее воздействие на стоимость, и возложить ответственность за этот параметр на конкретных людей, участвующих в достижении целей организации.[10]

Необходимо разработать систему факторов стоимости — до самого детального уровня, где фактор стоимости увязывается с показателями, на основе которых принимаются решения. Общие факторы стоимости, такие как рост объема продаж, прибыль от основной деятельности, оборачиваемость капитала, одинаково хорошо применимы почти ко всем деловым единицам, но им не хватает конкретности, и они приносят мало пользы на низовом уровне. На рис. 5 показано, что факторы стоимости можно использовать на трех уровнях: на общем, где прибыль от основной деятельности в сочетании с показателем инвестированного капитала служат основой для расчета рентабельности инвестиций; на уровне деловой единицы, где особенно уместны такие параметры, как клиентская база; и на низовом уровне, где требуется предельная детализация, чтобы увязать факторы стоимости с конкретными решениями, находящимися в компетенции оперативных менеджеров.

|

Рис. 5 Стратегическая эффективность компании и факторы стоимости ее определяющие. |

Увязка факторов стоимости с деловыми решениями позволяет сформировать «дерево» факторов стоимости, которое в свою очередь облегчает принятие правильных решений.

Факторы стоимости нельзя рассматривать в отрыве друг от друга. По этой причине целесообразно анализировать различные сценарии развития событий, чтобы лучше понять взаимосвязи между факторами стоимости. (Рис.6)

|

Рис.6 Сценарный анализ взаимосвязи факторов стоимости.

|

Сценарии показывают, как скажутся на стоимости компании или ее деловой единицы различные сочетания совместимых предпосылок, и тем самым помогают менеджерам увидеть взаимосвязь стратегии и стоимости.

Факторы стоимости и сценарии придают управлению стоимостью реалистичность, поскольку связывают действия менеджеров с их последствиями для стоимости компании. Все вместе эти элементы составляют стоимостное мышление, без которого невозможно подлинное управление стоимостью.

Обратимся теперь к управленческим процессам, необходимым для внедрения этого мышления во всех звеньях компании. Управление стоимостью компании начинается с определения стратегических целей и разработки системы показателей, обеспечивающей руководителей соответствующей информацией о результатах работы их менеджеров. Успех здесь зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить ключевые факторы стоимости верхнего уровня. Как правило, первый этап в данном процессе — определение финансовых факторов стоимости. На первый взгляд, задача определения финансовых факторов стоимости и построения системы финансовых показателей кажется тривиальной и не требующей пояснения. Сегодня известны различные схемы финансового анализа, такие как схема Дюпон, дерево ROIC. Почему бы просто не воспользоваться данными подходами и не построить систему показателей на основе одного из них? Те, кто так рассуждают, отчасти правы. Построение современной системы показателей невозможно без стандартных схем финансового анализа. Схемы могут быть использованы для разложения показателей верхнего уровня на подфакторы, однако основа системы показателей должна состоять только из ключевых факторов, которые непосредственно влияют на стоимость компании. Все финансовые факторы стоимости условно можно разделить на 4 группы показателей: показатели, отражающие стратегическую эффективность компании, эффективность операционной деятельности, инвестиционной деятельности и финансовой деятельности.(см. Рис.5)

Одна из проблем, возникающая при внедрении стоимостного управления в компаниях, — невозможность использования самой стоимости для оперативного управления бизнесом. Дело в том, что сама стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка или поведение инвесторов), и, кроме того, формула ее расчета слишком сложна для понимания рядовыми сотрудниками. Именно поэтому в мире для управления стоимостью используют показатели на основе экономической прибыли, которые, с одной стороны, в наибольшей степени коррелируют с рыночной оценкой стоимости, а с другой стороны, могут быть использованы в оперативном управлении компанией. Одним из наиболее распространенных показателей является экономическая добавленная стоимость (EVA – Economic Value Added). EVA отражает успехи менеджмента по достижению стратегической цели бизнеса — максимизации стоимости компании. При этом задача определения рычагов воздействия на стоимость в таком случае сводится к определению финансовых факторов, которые в наибольшей степени влияют на экономическую добавленную стоимость.

Экономическое сообщество неоднократно ставило перед собой вопрос, заключающийся в максимально эффективном использовании ресурсов и получении максимальной отдачи на вложенный капитал. В связи с ответом на данный вопрос происходила эволюция концепций управления компанией. В качестве базовых концепций выдвигались: концепция оптимального соотношения долей собственного и заемного капитала, концепция увеличения доли предприятия на рынке, концепция максимизации прибыли и уровня дивидендных выплат, а также другие. В последнее десятилетие базовой парадигмой развития бизнеса, принятой экономическим сообществом, стала концепция управления стоимости компании. При правильной разработке, соответствующем контроле и надлежащем управлении выбранной технологией можно добиться запланированных результатов даже в период мирового финансового кризиса.

Вышеизложенные размышления позволяют сделать следующие выводы:

ü Управление стоимостью – это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых (для каждой компании своих) факторах стоимости.

ü Ориентация компании исключительно на финансовый результат в виде чистой прибыли не может достоверно отражать положение дел в компании, степень эффективности ее деятельности и уровень конкурентоспособности.

ü Главная задача управления стоимостью – наметить цели и пути изменения корпоративной культуры.

ü Основной принцип Balanced Scorecard – управлять можно только тем, что можно измерить.

Правильное использование, достаточная методологическая поддержка и соблюдение последовательности этапов внедрения концепции являются залогом успеха преобразований в компании. Применение последних достижений управленческой мысли, современных способов расчета позволяет фирме повысить свою эффективность, увеличить конкурентоспособность и устойчивость бизнеса.

В России о концепции Value Based Management написаны уже десятки статей, Хотя те или иные элементы концепции управления стоимостью пробовали внедрить практически в каждой компании, в целом, результаты оказались скорее отрицательными, нежели положительными. Причин такому исходу несколько. Первая и, пожалуй, наиболее значительная проблема - отсутствие в России сколько-нибудь значительного количества публичных компаний. К чему это ведет? Эффективный фондовый рынок и прозрачный рынок слияний и поглощений выявляют предпочтения и ожидания инвесторов и позволяют в автоматическом режиме фиксировать нынешнюю стоимость почти любой компании. Без него определение стоимости превращается в мучительную проблему подбора параметров, в «угадайку», исход которой зависит от квалификации эксперта.

Во-вторых, практика показывает, что освоение VBM следует за настойчивым пожеланием достаточно продвинутых акционеров и проводится в первую очередь в их интересах. Но из-за неустойчивости бизнеса в России отношение акционеров к своему делу больше напоминает игру в рулетку, чем классические ожидания возврата на вложенный капитал.

Однако есть и положительный результат внедрения концепции управления стоимостью на российском рынке. Такими примерами являются четыре компании: РОСНО, «Нижфарм», «Калина» и МТС, в которых управление стоимостью успешно используется на практике. Опыт этих компаний наглядно демонстрирует, что на пути внедрения концепции по управлению стоимостью нет непреодолимых препятствий. Вместе с тем, очевидно, что это результат кропотливой и многолетней работы.

Список литературы.

1. Rappaport A. Creating Shareholder Value: A Guide for Managers and Investors. New York: The Free Press, 1997. 224 p.

2. Stewart В. The Quest for Value: a Guide for Senior Managers. New York: Harper Collins Publishers, 1991. 800 p.

3. Запорожский А.И. Управление стоимостью компании и стратегический анализ на основе модели Modified Cash Value Added (MCVA) // Корпоративные финансы, 2007. ╧ 1. С. 78-110.

4. Теплова Т.В. Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий. М.: Вершина, 2007. 272 с.

5. Степанов Д. Value-Based Management и показатели стоимости // Управление компанией, 2008. ╧5, С. 60 - 65.

6. Стоимость компаний: оценка и управление. 3-е изд., перераб.и доп. / Коупленд Т. [и др.] М.: ЗАО «Олимп-Бизнес», 2007. 576 с.

7. Макаренков Ф., Дэмшин В. Концепция управления стоимостью предприятия // Управление компанией. 2001. ╧4. С.19 - 23.

8. Битюцких В.Т. Мифы финансового анализа и управление стоимостью компании. М.: Олимп-Бизнес, 2007. 224 с.

9. Каплан Р. Стратегические карты. Трансформация нематериальных активов в реальные результаты. М.: Олимп-Бизнес, 2005. 512 с.

10. Скотт М. Факторы стоимости. Руководство для менеджеров по выявлению рычагов создания стоимости. М.: Олимп-Бизнес, 2005. 432 с.

Тематические рубрики:

| Авторы |

| Пресс-релизы |

| Библиотека |

| Конференции |

| Выставки |

| О проекте |

| Телефон: +7 (915) 336-07-65 (строго: среда; пятница c 11-00 до 17-00) |

|

||||

| © 2003-2024 «Наука и образование» Перепечатка материалов журнала без согласования с редакцией запрещена Тел.: +7 (915) 336-07-65 (строго: среда; пятница c 11-00 до 17-00) | |||||